2024. 3. 13. 07:35ㆍ경제/절세

김잔잔님 영상을 보고 개인적으로 기록한 영상입니다.

IRP는 연금저축 계좌와 항상 세트로 언급되는 절세계좌이다. 연금저축펀드에 이어 개인형 퇴직연금인 IRP에 대해서 기록한다.

퇴직연금

회사에서 퇴사하면 퇴직금 또는 퇴직연금으로 받는다. 퇴직연금은 내 노후를 위해 일시금이 아닌 연금 형식으로 받는 것이다. 연금으로 수령하면 퇴직금을 한 번에 탕진하는 것을 방지할 수 있다.

개인용 퇴직연금, IRP

IRP는 개인형 퇴직연금으로 하나의 계좌 하나에서 여러 회사에서 받은 퇴직금들을 지속적으로 굴려가라는 것이 목적이다. IRP 계좌는 세금혜택이 있는데, 퇴직금 이외에 추가납입한 금액에 대해서는 추가 혜택까지 주어진다.

- 퇴직금 받는 계좌

- 절세계좌 (추가납입한 금액에 대해서)

IRP의 규칙

- 소득이 있는 자 (직장인, 자영업자, 프리랜서)

- 1년 1,800만원 한도 제한 (혜택이 너무 좋아서 제한해 놓음)

- 55세 이후에 찾아라 (중도인출 및 완전해지 가능)

- 중도인출 시 : 중도인출 사유에 따라 페널티 있을 수 있음

- 완전해지 시 : 패널티 있음

IRP계좌 가입 금융사

은행이나 보험사 IRP계좌는 매수 가능한 ETF 개수가 적고 매수 절차도 훨씬 복잡하다. 수수료가 가장 낮고 투자 상품군의 자유도가 높은 증권사 가입을 추천한다. (※ 은행/보험사에서 증권사로 중도이전 가능)

- 은행

- 보험사

- 증권사 *무조건 추천!

IRP의 세금혜택

IRP의 세금혜택은 연금저축펀드의 세금혜택과 유사하므로 생략한다.

- 세액공제

- 과세이연

- 저율과세

IRP 주의점

중도인출시 페널티

- 중도인출 사유에 따라 페널티 여부 있음

- 의료비, 사망, 천재지변, 파산 등은 페널티 없음

- 내집마련시 16.5%의 기타소득세 부과

완전해지 시 페널티

- 원금 : 퇴직소득세 100% 내야 한다.

- 퇴직소득세 자체가 크지 않아서 부담이 덜 함 (대부분 0%~한 자릿수%)

- 만약 해지하지 않고 55세 이후에 연금형식으로 받는다고 해도, 퇴직소득세에서 30~40%가량 세금 할인해 줌

- 퇴직소득세 30~40% 할인 안 받고 100% 낸다는 개념

- 수익 : 기타소득세 16.5% 내야 한다.

- 위 표에서 저소득자의 세액공제율 16.5%와 동일해서 혜택 반환하는 느낌, 고소득자의 소득공제율은 13.2%라서 훨씬 손해긴 함

- 이자소득세 15.4%보다 +1.1% 더 높게 떼가서 손해인데, IRP의 과세이연을 이용해 복리 효과를 많이 누린 상태에서 해지하면 커버칠 수 있음

- 완전해지 페널티가 크지 않으므로 여유가 있다면 연금저축펀드와 함께 드는 것을 추천

담을 수 있는 투자상품들

- 현금

- 예적금

- 펀드

- 리츠

- ETF

- 채권

- RP

- ELB

- MMDA

- TDF

IRP 투자규칙

국가가 안정적으로 퇴직연금을 굴리라고 최소한 안전자산 30%는 확보를 해놓게끔 안정장치를 걸어놨는데, 위험자산 최대 70%까지 채우는 것을 권장 (안전자산 최대 100%도 가능)

- 장기 투자하는 경우 위험자산이 위험자산이 아닌 게 된다 (수익률 ↑, 변동성 ↓)

- 오히려 안전자산이 장기적으로는 위험할 수 있는 경우들이 있음 (물가상승률 못 따라가 실질적인 손해)

위험자산 70% 투자 목록

정부에서는 주식 투자를 허용하지만 과격하게 선 넘지 말고, 장기투자를 유도하는 중이다. 다행히도 국내에 상장된 해외 지수추종 ETF 투자가 허용되면서 S&P500 지수, 나스닥100지수, 빅테크, 배당주 관련 상품을 투자할 수 있다.

- 개별종목주식 : 투자 불가

- 주식형 펀드 : 투자 가능

- 주식형 ETF : 투자 가능

- 국내 상장 ETF만 가능 ✅

- 국내 상장 해외 지수추종 ETF 가능 ✅

- 해외 상장 ETF, 해외 직투 불가능

- 레버리지, 인버스, 환햇지(H), 선물 ETF 불가능

- 채권 : 투자 가능

- 투자부적격 등급 불가능 (신용이 낮음)

- 리츠 : 투자 가능

- 인프라펀드 : 투자 가능

- 사회간접자본(도로, 항만, 다리)에 투자하는 펀드

- 맥쿼리인프라 가능 (핫한 배당주)

- ELS, DLS : 투자 가능하나 비추천

안전자산 30% 투자 목록

원금 보장형

- 예적금

- 국채

- MMDA : MMF 은행버전 (넣는 금액별로 차등 이자 지급이라 애매함)

- RP : 은행보다 이자 높다

- ELB, DLB : ELS, DLS의 원금보장 버전 (IRP에서는 비추)

원금 비보장형

- 채권형 펀드

- 채권혼합형 펀드

- 주식 50% 미만이어야 투자 가능

- 채권형 ETF

- 장기, 중기, 단기채권 ETF

- 국공채 ETF

- 회사채 ETF

- 미국 국채 ETF 등

- 채권혼합형 ETF *추천

- 주식 50% 미만이어야 투자 가능함

- 50% 채권 + 50% 미국 주식 (나스닥100, S&P500, 글로벌 대기업)

- 일반 펀드보다 수수료 낮고 자유도는 높다

- TDF *귀차니즘 추천

- 생애주기별 자산분배 펀드

- 젊을때는 위험자산(주식) 위주로, 나이 들수록 안전자산(채권) 위주로 세팅

- TDF 펀드 매수하면 증권사에서 자동으로 세팅해 주므로 귀찮은 사람에게 찰떡

- 수수로 부담이 크고, 내 선택으로 구성 못하는 단점

안전자산 30% 투자 관련 추천종목

후보 1. 채권에 한국종목을 섞어놓은 경우 (한국장 비추천)

- Kodex 삼성전자채권혼합Wise

- Kodex 200 미국채 혼합

후보 2. 채권에 개별종목을 섞어놓은 경우 (개별기업 리스크 비추천)

- ACE 엔비디아채권혼합 블룸버그

- TIGER 테슬라채권혼합

- ARIRANG Apple 채권혼합Fn

후보 3. 채권에 상위 미국종목 섞어놓은 경우 (미국대장 수익률 높고 종목 자동 리밸런싱되지만, 현재 기준 빅테크에 편중되어 하락장일 경우 안정감 떨어지므로 예비 후보)

- SOL 미국 TOP5 채권혼합 40액티브 (애플, 마소, 아마존, 테슬라, 구글)

- KBSTAR 미국빅데이터 TOP3 채권혼합 (애플, 아마존, 테슬라)

후보 4. TDF (초창기 주식비율 높음. 퇴직연금 적극적인 투자를 원한다면)

후보 5. 미국 주가지수에 투자 (수익률 및 안정성 면에서 추천)

- TIGER 미국나스닥100TR채권혼합Fn *추천

- ACE 미국S&P500채권혼합액티브

- ACE 미국나스닥100채권혼합액티브

위 3개 상품은 미국 주가지수 추종하므로 대동소이하다. 이 중에서 ETF Check 기준으로 살펴보면 TIGER 미국나스닥100TR 상품을 추천한다. 그 이유는 순자산총액 1위, 추세적으로 가장 낮은 수수료 수순, 분배금 있음, 추적오차율 적음, 미래에셋증권 든든함 등이 있다.

S&P500 지수를 더 선호자미나, 전체 비중이 안전자산의 30%의 40~50% 수준이기 때문에 나스닥 추종도 괜찮다고 생각한다.

IRP 계좌개설 시 꼭 알아야 할 것들

✅ 금융사별 투자가능 상품이 다르다

| 펀드 | ETF | 리츠 | 채권 | 예금 | |

| 은행 | O | △ | X | X | O |

| 증권사 | O | O | O | O | O |

| 보험사 | O | X | X | X | O |

✅ IRP계좌는 2개 이상 만들어라

- IRP계좌는 각 금융사별로 1개씩 만들 수 있음

- 계좌 구분관리 추천

- 퇴직급여와 추가납입금을 하나의 IRP 계좌로 통합관리하는 것보다는 각각 구분하여 관리하는 것이 유리

- IRP계좌 = 퇴직연금 (중도인출 불가능, 완전해지만 가능 -> 세금 불이익)

- 해지를 대비한 분산투자

- 분산 시 더 많은 연금 혜택

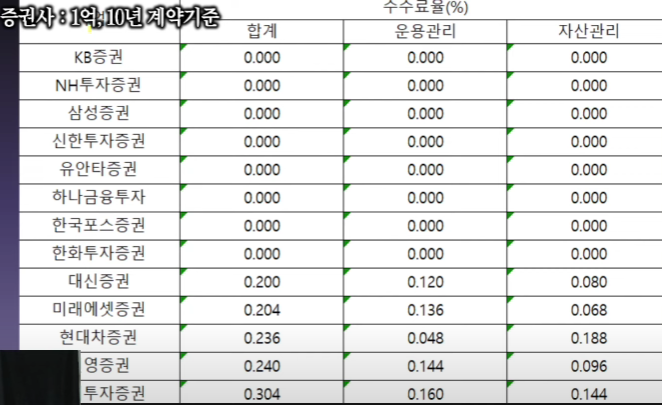

✅ 계좌수수료가 있다!

- 아무것도 안 하고 돈만 넣어놔도 매년 0.2~0.4% 수수료 떼감 (운용관리 수수료, 자산관리 수수료)

- IRP보다 연금저축펀드 먼저 드는 것을 추천

- IRP 수수료는 장기간에 걸쳐 발생하고 수익률에 큰 영향을 미침

- 수수료 아낄 수 없을까?

- 수수료가 낮은 금융회사에 IRP 계좌를 개설하는 것이 유리

- 증권사가 추세적으로 IRP 수수료 항상 저렴

- 금융권 별로 계좌수수료 면제되는 곳도 많음

- IRP계좌 가입 전이면 꼼꼼히 수수료 비교 (아래 참고)

이미 가입했다면 계좌 이전 고려 필수

계좌수수료 비교 (은행/증권사)

- 계좌수수료 면제되는 증권사 목록

- KB증권, NH투자증권, 한국투자증권, 삼성증권, 신한투자증권, 유안타증권, 하나금융투자, 한국포스증권, 한화투자증권, 미래에셋증권

(※ 비대면 가입 시 수수료면제 등 조건이 있을 수 있음)

- KB증권, NH투자증권, 한국투자증권, 삼성증권, 신한투자증권, 유안타증권, 하나금융투자, 한국포스증권, 한화투자증권, 미래에셋증권

- KB증권, NH투자증권, 한국투자증권, 미래에셋증권 추천 (발행어음 발행사)

- 굳이 하나 뽑자면 한국투자증권. 국내 유일 투자은행중심, 발행어음 이자율 ↑

- 또는 계좌 개설 이벤트하는 곳

'경제 > 절세' 카테고리의 다른 글

| 절세계좌 중개형 ISA 혜택 및 주의사항, 2024년 개정안 정리 (2) | 2024.03.15 |

|---|---|

| 노후준비 연금저축펀드 장단점 및 중도 해지 문제점, 중도 해지해도 이득인 경우 (3) | 2024.03.12 |

| 노후준비를 위한 연금구조와 절세 금융상품 3대장(연금저축, IRP, ISA) (0) | 2024.03.11 |